Разъяснения минфина по составлению форм бухгалтерской отчетности. Разъяснения минфина по составлению форм бухгалтерской отчетности Порядок заполнения формы 737 для автономных учреждений

В отчете (ф. 0503737) отразите данные о плановых и фактических доходах и расходах. Подробнее о том, кому необходимо сдать форму, в какие сроки и как заполнить ее без ошибок читайте в статье.

Отчет об исполнении плана ФХД формируется отдельно по каждому виду финансового обеспечения (деятельности):

- собственные доходы учреждения (КФО 2);

- субсидия на выполнение государственного (муниципального) задания (КФО 4);

- субсидии на иные цели (КФО 5);

- субсидии на цели осуществления капитальных вложений (КФО 6);

- средства по обязательному медицинскому страхованию (КФО 7).

Учредители и финансовые органы проверяют отчетность, которую сдают им учреждения, на предмет того, соответствуют ли ее показатели контрольным соотношениям, установленным Минфином.

Отчет об исполнении учреждением плана ФХД (ф. 0503737) должны предоставить все бюджетные и автономные учреждения и их обособленные подразделения.

Бланк формы 0503737

С 24.06.2019 года вступил в силу приказ Минфина 73н от 16.05.2019 года с поправками к Инструкции 33н . Этим правовым документом изменена форма отчета 0503737 и внесены корректировки в инструкции по заполнению. Применять принятые поправки следует при составлении отчетности за 2019 год. В письмах Минфина № 02-06-07/43076 и Федерального казначейства № 07-04-05/02-12069 от 11.06.2019 года уточняется, что квартальные и месячные отчеты в 2019 году формируются на основании новой редакции 33н. Это означает, что за 6 месяцев нужно сдавать новую форму 0503737.

Изменили название графы 10: было «Не исполнено плановых назначений», стало «Сумма отклонения». Графа 10 теперь заполняется при любых условиях.

Отчет (ф. 0503737) сдавайте в составе квартальной и годовой бухгалтерской отчетности. Представляйте его на 1 апреля, 1 июля, 1 октября и 1 января года, который следует за отчетным.

Справочник по отчетности: 33 образца и 37 рекомендаций по заполнению

Инструкция по заполнению формы 0503737 в 2019 году

В отчете (ф. 0503737) отражайте показатели кассового исполнения плана ФХД нарастающим итогом с начала года. Форма состоит из четырех разделов:

- доходы учреждения;

- расходы учреждения;

- источники финансирования дефицита средств учреждения;

- сведения о возвратах остатков субсидий и расходов прошлых лет.

Отчет формируйте по кодам бюджетной классификации, которые применяете. Если по каким-то кодам показателей нет, строки по ним не заполняйте. Как заполнить разделы отчета смотрите в таблице 1.

Как заполнить разделы формы

|

Код аналитики |

Как формировать |

|

|

1. Доходы учреждения |

Коды аналитической группы подвида доходов бюджетов |

Отразите данные о поступлении доходов и их возврате в текущем году. Исключение – возвраты остатков субсидий или грантов прошлых лет Графу 10 теперь заполнять обязательно |

|

2. Расходы учреждения |

Коды видов расходов (КВР) |

Отразите данные по расходам с учетом восстановленных в текущем году. Исключение – возвраты расходов прошлых лет |

|

3. Источники финансирования дефицита средств учреждения |

Коды аналитической группы вида источников финансирования дефицитов бюджетов |

Отразите данные о кассовых поступлениях и выбытиях денежных средств – источников финансирования дефицита средств учреждения. По строке 591 (код аналитики 510) раздела отразите возврат на счет учреждения дебиторки прошлых лет (восстановление кассовых расходов прошлых лет) и ранее перечисленных обеспечений. По строке 592 (код аналитики 610) раздела отразите перечисленные со счета остатки субсидий (грантов) прошлых лет, а также суммы обеспечений (залогов) |

|

4. Сведения о возвратах остатков субсидий и расходов прошлых лет |

Справочный раздел. В нем отразите: |

|

|

– строка 910: возвраты остатков субсидий (грантов) прошлых лет, отраженные по строке 592. Об этом – в письме Минфина от 15.05.2019 № 02-06-05/35076; |

||

|

– строка 950: возвраты дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет), отраженные по строке 591. |

Особенности раздела 3 Отчета ф. 0503737

Все операции по движению денежных средств отразите в строке 700. Сделайте это так: по строке 710 укажите операции поступления денег, по строке 720 – операции по выбытию. Дополнительно раскройте направление движения средств по строкам:

- 520, 620 – поступление денег и результат переоценки валюты;

- 730 – внутренние обороты: перечисление денег со счета в кассу и обратно, между счетами учреждения;

- 820 – движение денег между учреждением и обособленными подразделениями или филиалами, у которых есть статус юрлиц;

- 830 – движение денег в остатке средств на счете или в кассе при внутренних заимствованиях и некассовые операции.

После того как заполните отчет, проверьте его. Для этого сравните строки 450 и 500 в графах 4, 5, 6, 7, 8, 9, они должны быть с противоположным знаком (п. 41 Инструкции № 33н).

Когда заполняете отчет (ф. 0503737), учитывайте разъяснения финансовых ведомств. Минфин и Федеральное казначейство регулярно выпускают письма, в которых уточняют правила отчетности в текущем году. Обычно эти письма адресуют федеральным учреждениям и администраторам. Но финорганы субъектов РФ и муниципалитетов также используют разъяснения писем.

Некассовые операции

Некассовые операции это такие операции, которые проходят без движения денежных средств учреждения. Все такие операции нужно отразить в графе 8 «Некассовые операции» отчета (ф. 0503737).

К основным некассовым операциям бюджетных и автономных учреждений можно отнести, например, когда учреждение:

- удерживает ущерб из зарплаты сотрудника;

- оплачивает обязательства по договору за минусом неустойки.

Если банк удерживает вознаграждение за свои услуги, например, эквайринг, из дохода учреждения, то это тоже относится к некассовым операциям.

В отчете (ф. 0503737) отразите данные о плановых и фактических доходах и расходах. Подробнее о том, кому необходимо сдать форму, в какие сроки и как заполнить ее без ошибок читайте в статье.

Отчет об исполнении плана ФХД формируется отдельно по каждому виду финансового обеспечения (деятельности):

- собственные доходы учреждения (КФО 2);

- субсидия на выполнение государственного (муниципального) задания (КФО 4);

- субсидии на иные цели (КФО 5);

- субсидии на цели осуществления капитальных вложений (КФО 6);

- средства по обязательному медицинскому страхованию (КФО 7).

Учредители и финансовые органы проверяют отчетность, которую сдают им учреждения, на предмет того, соответствуют ли ее показатели контрольным соотношениям, установленным Минфином.

Отчет об исполнении учреждением плана ФХД (ф. 0503737) должны предоставить все бюджетные и автономные учреждения и их обособленные подразделения.

Бланк формы 0503737

С 24.06.2019 года вступил в силу приказ Минфина 73н от 16.05.2019 года с поправками к Инструкции 33н . Этим правовым документом изменена форма отчета 0503737 и внесены корректировки в инструкции по заполнению. Применять принятые поправки следует при составлении отчетности за 2019 год. В письмах Минфина № 02-06-07/43076 и Федерального казначейства № 07-04-05/02-12069 от 11.06.2019 года уточняется, что квартальные и месячные отчеты в 2019 году формируются на основании новой редакции 33н. Это означает, что за 6 месяцев нужно сдавать новую форму 0503737.

Изменили название графы 10: было «Не исполнено плановых назначений», стало «Сумма отклонения». Графа 10 теперь заполняется при любых условиях.

Отчет (ф. 0503737) сдавайте в составе квартальной и годовой бухгалтерской отчетности. Представляйте его на 1 апреля, 1 июля, 1 октября и 1 января года, который следует за отчетным.

Справочник по отчетности: 33 образца и 37 рекомендаций по заполнению

Инструкция по заполнению формы 0503737 в 2019 году

В отчете (ф. 0503737) отражайте показатели кассового исполнения плана ФХД нарастающим итогом с начала года. Форма состоит из четырех разделов:

- доходы учреждения;

- расходы учреждения;

- источники финансирования дефицита средств учреждения;

- сведения о возвратах остатков субсидий и расходов прошлых лет.

Отчет формируйте по кодам бюджетной классификации, которые применяете. Если по каким-то кодам показателей нет, строки по ним не заполняйте. Как заполнить разделы отчета смотрите в таблице 1.

Как заполнить разделы формы

|

Код аналитики |

Как формировать |

|

|

1. Доходы учреждения |

Коды аналитической группы подвида доходов бюджетов |

Отразите данные о поступлении доходов и их возврате в текущем году. Исключение – возвраты остатков субсидий или грантов прошлых лет Графу 10 теперь заполнять обязательно |

|

2. Расходы учреждения |

Коды видов расходов (КВР) |

Отразите данные по расходам с учетом восстановленных в текущем году. Исключение – возвраты расходов прошлых лет |

|

3. Источники финансирования дефицита средств учреждения |

Коды аналитической группы вида источников финансирования дефицитов бюджетов |

Отразите данные о кассовых поступлениях и выбытиях денежных средств – источников финансирования дефицита средств учреждения. По строке 591 (код аналитики 510) раздела отразите возврат на счет учреждения дебиторки прошлых лет (восстановление кассовых расходов прошлых лет) и ранее перечисленных обеспечений. По строке 592 (код аналитики 610) раздела отразите перечисленные со счета остатки субсидий (грантов) прошлых лет, а также суммы обеспечений (залогов) |

|

4. Сведения о возвратах остатков субсидий и расходов прошлых лет |

Справочный раздел. В нем отразите: |

|

|

– строка 910: возвраты остатков субсидий (грантов) прошлых лет, отраженные по строке 592. Об этом – в письме Минфина от 15.05.2019 № 02-06-05/35076; |

||

|

– строка 950: возвраты дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет), отраженные по строке 591. |

Особенности раздела 3 Отчета ф. 0503737

Все операции по движению денежных средств отразите в строке 700. Сделайте это так: по строке 710 укажите операции поступления денег, по строке 720 – операции по выбытию. Дополнительно раскройте направление движения средств по строкам:

- 520, 620 – поступление денег и результат переоценки валюты;

- 730 – внутренние обороты: перечисление денег со счета в кассу и обратно, между счетами учреждения;

- 820 – движение денег между учреждением и обособленными подразделениями или филиалами, у которых есть статус юрлиц;

- 830 – движение денег в остатке средств на счете или в кассе при внутренних заимствованиях и некассовые операции.

После того как заполните отчет, проверьте его. Для этого сравните строки 450 и 500 в графах 4, 5, 6, 7, 8, 9, они должны быть с противоположным знаком (п. 41 Инструкции № 33н).

Когда заполняете отчет (ф. 0503737), учитывайте разъяснения финансовых ведомств. Минфин и Федеральное казначейство регулярно выпускают письма, в которых уточняют правила отчетности в текущем году. Обычно эти письма адресуют федеральным учреждениям и администраторам. Но финорганы субъектов РФ и муниципалитетов также используют разъяснения писем.

Некассовые операции

Некассовые операции это такие операции, которые проходят без движения денежных средств учреждения. Все такие операции нужно отразить в графе 8 «Некассовые операции» отчета (ф. 0503737).

К основным некассовым операциям бюджетных и автономных учреждений можно отнести, например, когда учреждение:

- удерживает ущерб из зарплаты сотрудника;

- оплачивает обязательства по договору за минусом неустойки.

Если банк удерживает вознаграждение за свои услуги, например, эквайринг, из дохода учреждения, то это тоже относится к некассовым операциям.

Основной финансовый документ бюджетного учреждения – план финансово-хозяйственной деятельности. Из него можно получить плановые данные о том, за счет каких источников будет жить учреждение в определенный период и на какие цели их использовать. Ежеквартально бухгалтер отчитывается учредителю о его исполнении. Для этого предусмотрена соответствующая форма - 737. И, конечно же, утверждены определенные правила её заполнения: какие сведения и откуда должны попадать в ту или иную ячейку.

Данный отчет содержит в себе информацию о поступивших доходах по их видам, о произведенных расходах также в разрезе их видов, об источниках финансирования и возврате субсидий прошлых лет.

А в вашей базе 1С всегда автоматически и правильно заполняется отчет об исполнении плана ФХД (форма по окуд 0503737)? Если нет, то обязательно ознакомьтесь с этой статьей, сохраните ее себе в волшебный сундучок с полезной информацией и поделитесь с друзьями.

В отчетный период самая большая ценность для бухгалтера – это время. И чтобы его не терять при подготовке отчетных форм, предлагаю поговорить о том, как правильно вводить текущие документы в 1С, чтобы отчет формировался с помощью одной кнопки «Заполнить».

В рамках данной статьи для нас наибольший интерес будут представлять графы 5 «через лицевые счета», 6 «через банковские счета» и 7 «через кассу учреждения» разделов 1 «Доходы учреждения» и 2 «Расходы учреждения».

Как отразить операции в программе, чтобы эти графы были заполнены правильно и соответствовали действительности?

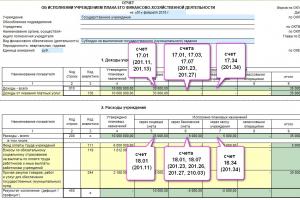

Инструкция 33н гласит, что для заполнения этого отчета используются забалансовые счета 17 и 18, на которых отражается движение денежных средств учреждения. Проводки по этим забалансовым счетам формируются одновременно с проводками, в которых принимают участие счета 201.11, 201.13, 201.23, 201.27, 201.34 и 210.03

Исходя из названий счетов 17 и 18, мы понимаем, что первый из них используется для заполнения раздела “Доходы учреждения”, а второй - для раздела “Расходы учреждения”.

Взаимосвязь между балансовыми/забалансовыми счетами и соответствующими графами отчета показана на рисунке. Если эти условия соблюдать, то сложностей с заполнением формы 737 у вас возникать не будет.

Для простоты восприятия разберем пример учета операций в 1С и посмотрим, как эта информация будет отражена в форме 737.

Ситуация 1. От учредителя поступило финансирование по КФО 4 в сумме 35000 рублей.

При поступлении субсидии бухгалтер на основании выписки с лицевого счета и платежного поручения должен заполнить документ «Кассовое поступление» с видом операции «Поступление субсидий». Очень важно, чтобы в поле «Заб.счет по дебету» был установлен счет 17.01.

Результат проведения представлен на рисунке.

Эта операция будет отражена в форме 737 в графе 5 раздела Доходы.

Если у вас возникают сложности с тем, откуда программа подставляет значения в отчеты, то можно воспользоваться подсказкой – щелкнуть правой кнопкой мыши по ячейке и выбрать пункт «Расшифровать автозаполнение». Программа ответит на вопрос, откуда получены сведения.

При формировании оборотно-сальдовой ведомости по счету 17.01 мы должны увидеть такую же сумму. Если ваше учреждение ведет приносящую доход деятельность, и доходы поступают в кассу, ОСВ смотрим по счету 17.34, если через терминал - ОСВ по счету 17.30.

После поступления финансирования произведем необходимые расходные операции.

Ситуация 2. Произведена оплата потребленной электроэнергии в сумме 25 000 рублей.

В этом случае должен быть подготовлен документ «Заявка на кассовый расход» с видом операции «Оплата поставщикам» или «Кассовое выбытие».

Мне привычнее использовать «ЗКР», поскольку подготовленные документы из 1С выгружаю через пункт меню «Обмен с казначейскими системами и учреждениями банка» из раздела «Казначейство/Банк» в казначейскую программу СУФД.

На закладке «Исполнение», получив выписку со счета, ставлю галочку в поле «Оплачено» и указываю дату. Именно эта операция поможет сформировать необходимые записи.

Ситуация 3. Перечислены ДС на банковскую карту для дальнейшей выплаты заработной платы в сумме 5000 рублей и аналогичная сумма для выдачи аванса под отчет.

Необходимо подготовить «Заявку на наличные (банковская карта)», с помощью которой будут сформированы требуемые проводки.

Наличка, полученная с карты, будет оприходована в кассу («ПКО»).

На основании Расходного кассового ордера выплачивается заработная плата из кассы.

Для отражения расчетов с подотчетниками следует оформить бухгалтерскую операцию вручную.

После проведения всех необходимых документов снова заполним форму 737 и посмотрим, какая сложилась картинка.

Для того, чтобы было проще найти ошибки, нужно понимать, данные из каких документов попадают в ту или иную графу. На следующем рисунке я постаралась схематично отразить эту взаимосвязь.

И, конечно, не забывайте пользоваться расшифровкой автоматического заполнения ячеек, которую нам предлагает сама программа. Благодаря таким подсказкам, мы легко будем понимать, к ОСВ по какому счету необходимо обратиться для анализа сведений.

На рисунке представлена оборотно-сальдовая ведомость по счету 18.00 по субсчетам в разрезе КЭК и КПС. В случае, когда ваше учреждение ведет деятельность по нескольким КФО, логично будет добавить и этот показатель.

Как настроить ведомость, показано на рисунке ниже. В случае, если какой-то элемент отсутствует, его легко добавить с помощью одноименной кнопки.

Еще один важный момент: а с чем необходимо сравнивать эту форму, чтобы понимать - правильно ли она заполнена?

Ежемесячно ОФК, в котором у нас открыты лицевые счета, предоставляет отчет о состоянии лицевого счета. Это своеобразный свод операций, которые прошли через лицевой счет. Такая же информация содержится и в 737 форме, поэтому данные документы должны соответствовать друг другу.

Как проверить эти данные?

Графа 4 и 10 строки 700 формы 737 должны быть равны сумме остатка средств на лицевом счете. В программе сумму остатка на начало проставьте вручную.

Далее сверяйте суммы по кодам бюджетной классификации. Например, сумма по коду 130 из отчета о состоянии лицевого счета должна быть равна сумме из графы 9 по строке 040. Если на данном лицевом счете у вас учитывается средства по “2” и по “4”, то необходимо суммировать эти значения в форме 737 по обоим видам финансового обеспечения. По расходам аналогичная ситуация, с той лишь разницей, что, если у вас происходили восстановления расходов, на эту сумму необходимо уменьшить значения.

Еще раз выделим основную мысль: для проверки правильности заполнения 737 формы строим ОСВ по счету 17 или 18 в разрезе КФО, КПС, КЭК и сверяем данные с отчетом.

При получении Отчета о состоянии лицевого счета также производим сверку.

И только после этого можем представлять свой отчет непосредственно учредителю.

Желательно проводить такую проверку ежемесячно, несмотря на то, что данный отчет представляется по окончании квартала. При такой организации работы будет гораздо легче найти ошибки.

Лично мне очень нравится формировать отчеты, поскольку они для меня ассоциируются с мозаикой, в которую я любила играть в детстве. А когда все отчеты сходятся, появляется приятное ощущение, что мозаичная картинка сложена верно.

Желаю вам тоже сдавать отчеты с легкостью и удовольствием!

Общие требования к бюджетной отчетности

Основным документом, содержащим требования к заполнению форм бухгалтерской отчетности и их представлению в контролирующие органы бюджетными и автономными учреждениями, является соответствующая инструкция, утвержденная приказом Минфина от 25.03.2011 № 33н.

Бюджетники составляют бухгалтерскую отчетность ежеквартально на 01.04, 01.07, 01.10 и за год на 01.01 и передают в вышестоящий государственный орган-учредитель. Возможна подача как на бумаге, так и в электронном виде. Дата подачи отчетности определяется органом-получателем.

Форма 723 (или 0503723) введена в перечень отчетов, перечисленных в п. 12 инструкции № 33н, только в 2016 году и в первый раз сдавалась с отчетностью на 01.07.2016 (п. 2 письма Минфина и Федерального казначейства от 17.03.2016 № 02-07-07/15237, 07-04-05/02-178).

Информацию о том, как бюджетники должны отчитываться в налоговую службу, вы найдете в статье «Порядок сдачи бюджетной отчетности в налоговую за 2017-2018 годы» .

Отражение движения денежных средств на счетах учета

Форма 0503723, представляющая собой отчет о движении денежных средств (ОДДС), позволяет пользователю информацию о том, как учреждение управляет своими финансами. Из него можно увидеть основные статьи притока и оттока ДС учреждения, что дает основания для корректировки методов управления денежными потоками. Для бюджетников не всегда актуально сравнение прибыли и наличия денег, однако проверяющие органы и другие пользователи отчетности могут сравнить траты денег похожих учреждений и выявить, есть ли среди них необоснованные, или найти пути экономии и перенаправления потоков для других целей.

Для того чтобы корректно заполнить ОДДС, необходима полная аналитическая информация. Для этого используются забалансовые счета 17 «Поступления ДС на счета учреждения», 18 «Выбытия ДС со счетов учреждения». Они являются дополнительными к балансовым счетам 020100000 «ДС учреждения» и 021003000 «Расчеты с финансовым органом по наличным ДС». На них отражаются транзакции по всем счетам учреждения — банковским и лицевым, которые открыты финансовым органом, движение наличных денег, а также денег, выданных из бюджета. Аналитика проводится по кодам КОСГУ. Перечень этих кодов можно найти в приложении 4 Указаний о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01.07.2013 № 65н.

Записи на забалансовых счетах делаются по простой схеме — только по дебету или только по кредиту. На счете 17 фиксируется приход ДС или возврат этих поступлений. Поступления записываются по дебету счета, возврат — также по дебету, но со знаком «минус». Выбытие показывается по кредиту счета 18, а восстановление ДС — по кредиту со знаком «минус».

О правилах, на которых базируется бухучет в бюджетных учреждениях, читайте в материале «Правила ведения бухучета в бюджетных организациях» .

Пример

За проведение образовательного семинара узкой направленности на счет бюджетного учреждения поступили ДС от заказчика в сумме 150 000 руб. Для проведения семинара были заказаны буклеты с информацией по теме, которые стоили 10 000 руб. Учреждение оплатило их после получения.

|

Описание |

Сумма, руб. |

||

|

Поступили ДС от проведения семинара |

020121510 «Поступления ДС учреждения на счета в кредитной организации» |

020531660 «Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг» |

|

|

17 «Поступления ДС на счета учреждения» |

|||

|

Оплачены буклеты поставщику |

030226730 «Увеличение кредиторской задолженности по прочим работам, услугам» |

020121610 «Выбытия ДС учреждения со счетов в кредитной организации» |

|

|

18 «Выбытия ДС со счетов учреждения» |

Особенности заполнения формы 0503723

Отчет по форме 0503723 состоит из 4 разделов:

- поступления;

- выбытия;

- изменение остатков средств;

- аналитическая информация по выбытиям.

ОДДС для бюджетных и автономных организаций похож на ОДДС для негосударственных организаций тем, что потоки ДС рассматриваются по видам деятельности: текущая, инвестиционная, финансовая. Также приход и расход должны быть показаны за минусом возвратов. Для удобства заполнения формы 723 учреждение может ввести дополнительную аналитику на счетах 17, 18, поскольку в отчете должна раскрываться более детальная информация, чем по кодам КОСГУ.

Для заполнения 1-й части ОДДС используется информация по счету 17. Положительные потоки ДС расшифровываются по следующим видам.

|

Вид поступления |

Номер строки ОДДС |

Код КОСГУ |

|

Текущие операции |

||

|

Доходы от собственности: |

120 (вся сумма по коду) |

|

|

проценты полученные |

||

|

дивиденды |

||

|

Доходы от оказания платных услуг (работ): |

130 (вся сумма по коду) |

|

|

субсидии на выполнение государственного (муниципального) задания |

||

|

от компенсации затрат учреждения |

||

|

Доходы от принудительного изъятия |

140 (вся сумма по коду) |

|

|

Безвозмездные поступления от бюджетов |

||

|

Безвозмездные поступления от наднациональных организаций и правительств иностранных государств |

152 (вся сумма по коду) |

|

|

Безвозмездные поступления от международных финансовых организаций |

153 (вся сумма по коду) |

|

|

Прочие доходы: |

180 (вся сумма по коду) |

|

|

субсидии, помимо указанных по коду 130 |

||

|

пожертвования |

||

|

прочие безвозмездные поступления |

||

|

Инвестиционная деятельность |

||

|

Поступления от реализации нефинансовых активов: |

140 (141 + 142 + 143 + 144) |

|

|

основных средств |

||

|

нематериальных активов |

||

|

непроизведенных активов |

||

|

материальных запасов |

||

|

Финансовая деятельность |

||

|

Поступления от реализации финансовых активов: |

160 (161 + 162 + 163 + 164) |

|

|

от реализации ценных бумаг, кроме акций |

||

|

от реализации акций и иных форм участия в капитале |

||

|

от возврата ссуд и кредитов |

||

|

с иными финансовыми активами |

||

|

Поступления от осуществления заимствований: |

||

|

по привлечению заимствований в руб. |

||

Для заполнения раздела выбытий используется информация по счету 18. Отрицательные потоки ДС расшифровываются по следующим видам:

|

Вид выбытия |

Номер строки ОДДС |

Код КОСГУ |

|

Текущие операции |

||

|

Выбытия по оплате труда и начислениям на выплаты по оплате труда: |

230 (231 + 232 + 233) |

|

|

заработная плата |

||

|

прочие выплаты |

||

|

начисления на выплаты по оплате труда |

||

|

Выбытия по приобретению работ, услуг: |

240 (241 + 242 + 243 + 244 + 245 + 246) |

|

|

услуги связи |

||

|

транспортные услуги |

||

|

коммунальные услуги |

||

|

арендная плата за пользование имуществом |

||

|

работы, услуги по содержанию имущества |

||

|

прочие работы, услуги |

||

|

Выбытия по обслуживанию долговых обязательств: |

||

|

привлеченных заимствований в руб. |

||

|

Выбытия по безвозмездным перечислениям организациям: |

||

|

за счет перечислений государственным и муниципальным организациям |

261, не заполняется |

|

|

за счет перечислений организациям, за исключением государственных и муниципальных организаций |

||

|

Выбытия по безвозмездным перечислениям бюджетам и международным организациям: |

||

|

за счет перечислений наднациональным организациям и правительствам иностранных государств |

||

|

за счет перечислений международным организациям |

||

|

Выбытия по социальному обеспечению |

||

|

за счет пособий по социальной помощи населению |

||

|

за счет пенсий, пособий, выплачиваемых организациями сектора государственного управления |

||

|

Выбытия по операциям с активами: |

||

|

за счет чрезвычайных расходов по операциям с активами |

||

|

Выбытия по прочим расходам |

||

|

за счет уплаты налогов и сборов |

||

|

Инвестиционная деятельность |

||

|

Выбытия по приобретению нефинансовых активов: |

320 (321 + 322 + 323 + 324) |

|

|

основных средств |

||

|

нематериальных активов |

||

|

непроизведенных активов |

||

|

материальных запасов |

||

|

Финансовая деятельность |

||

|

Выбытия по операциям с финансовыми активами: |

340 (341 + 342 + 343 + 344) |

|

|

по приобретению ценных бумаг, кроме акций и иных форм участия в капитале |

||

|

по приобретению акций и иных форм участия в капитале |

||

|

по предоставлению заимствований |

||

|

с иными финансовыми активами |

||

|

Выбытия на погашение государственного (муниципального) долга: |

||

|

на погашение заимствований в руб. |

||

|

Иные выбытия |

||

В 3-м разделе показывается, как изменилась величина ДС — в сторону увеличения или уменьшения, а также влияние пересчета ДС в валюте на их величину.

4-й раздел предназначен для детальной расшифровки выбытий по текущей и инвестиционной деятельности по кодам бюджетной классификации.

См. также: «Рабочий план счетов бюджетного учета на 2018 год» .

Итоги

Форма 0503723 бюджетной отчетности является поквартальной. Для ее заполнения бухгалтер должен вести детальную аналитику по забалансовым счетам 17 и 18, открытым в дополнение к счетам учета ДС.

- Вход ……………………………………………………..2

- Выгрузка из 1С: БГУ 8.2 ………………………..4

- Импорт ………………………………………………..10

- Работа с отчетами ……………………………….12

- Контрольные соотношения ………………..17

ВХОД.

Начальная страница.

— Обращайте Ваше внимание на поле новостей

, здесь находится важная

для Вас информация

.

^

— После того как Вы выберете нужные для выгрузки отчеты необходимо нажать кнопку «Сформировать », далее пойдет процесс формирования данных в файл svod.dbf (всегда перезаписывается после нажатия кнопки «сформировать»). После выйдет служебное сообщение

^ для выгрузки программа на начальном этапе проводит проверку Ваших данных на соответствие КФО и ИФО (для выгрузки 737 и 769 форм), на заполнение Детализации КЭК в договорах (для выгрузки 769 формы), на соответствие выбранной детализации в договорах с выбранным в проводке счетом . (Пример: в договоре выбрана детализация 344 .06.01, а в проводке стоит счет 302.31 – не корректно!). Также программа проверяет закрытие счета 109 (для выгрузки Аналитических отчетов). Если программа выводит в служебном сообщении такую информацию, то загружать данные на сайт «Сводной отчетности» не имеет смысла . Необходимо исправить все ошибки .

Для того чтобы исправлять ошибки в 1С: БГУ Вам необходимо уметь работать с Оборотно-Сальдовой Ведомостью (ОСВ)

Ниже приведены примеры работы с ОСВ

— Пример , когда необходимо просмотреть корректность заполнения Детализации КЭК в договорах

— Пример , когда необходимо проверить соответствие КФО и ИФО

— Еще один пример , когда можно просмотреть Детализацию на 303.00 и 304.03 счетах

ИМПОРТ.

— ^ вариант подразумевает загрузку сразу всех отчетов, выбранных Вами при выгрузке из 1С.

— Второй вариант подразумевает загрузку отчетов по отдельности .

— Кнопку «Отправить » рекомендуем использовать в крайнем случае, т.к. после ее нажатия Вы не сможете редактировать отчет. Для того чтобы в Департаменте увидели Ваши цифры, нажимать кнопку необязательно .

— Такие отчеты как «План ФХД » и «Казначейская справка » загружаются ежемесячно согласно данным предоставленными Департаментом Образования.

— Формы 737 (в разрезе ИФО) выгружаются из 1С:БГУ 8.2. Обратите внимание на то, что в таблицах по ИФО включены только те строки (КЭК), которые соответствуют этому ИФО (таблицу соответствия можете скачать в разделе «Инструкции»). При несоответствии КЭК и ИФО суммы могут не загрузиться или «зависнуть» в итогах (относится ко всем отчетам учреждения)

Пример: а) по ИФО «09.01.01/02/На компенсац.расходов в льгот.отп. » не может быть 211 КЭК .

б) во всех ИФО по 5 КФО из доходных КЭК может быть только 180 .

— Формы 737 С (общие по КФО) . Первый и второй раздел («Доходная и Расходная часть») суммируются из форм «^ ». Третий раздел («Источники финансирования дефицита средств учреждения») выгружается из 1С:БГУ 8.2.

При изменении «Формы 737 (в разрезе ИФО)» (пересброс из 1С или поправка вручную) необходимо произвести пересчет Формы 737 С (общие по КФО). Для этого надо открыть нужный отчет и нажать кнопку «Сохранить».

— Формы 769 (в разрезе ИФО) выгружаются из 1С:БГУ 8.2. Обращайте внимание на соответствие КФО, ИФО и КЭК.

— Формы 769 (общие по КФО) суммируются из форм «769 в разрезе ИФО ». При изменении данных действия произвести аналогично 737 форме .

— Баланс 730, Формы 768 (КФО 2 и 4), Форма 721 выгружаются из 1С:БГУ 8.2.

а) в балансе добавлены новые строки. В Активе: новая строка 337 = сумма строк 021 и 022.

строка 338 = сумма строк 336 и 337. В Пассиве: дублируется строка 337.

б) в форме 768 гр.7 (наличие на конец периода) = гр.3 + гр.4 – гр.5.

в) в форме 721 добавлены информационные строки (на итоги самой формы не влияют).

строка ^ = строка 337 из Баланса

строка 483 = строка 336 из Баланса (разница между остатками на конец периода и на начало года).

— Форма 387, Форма 779, «Доходы и Расходы 2» заполняются вручную.

а) в форме 387 в первом разделе суммы по соответствующим строкам заполняются только по КФО 4 и 5 (в сумме). Во втором – по всем КФО (2+4+5).

б) форма 779 заполняется по каждому КФО отдельно.

в) в форму «Доходы и Расходы 2 » заполняется информация по кассовым доходам и расходам (КФО 2) согласно установленным строкам.

— Анализ Расходов . Порядок заполнения:

а) остатки на начало года – по КФО 2 и 4 заносятся вручную , по КФО 5 вычисляются из Баланса (кроме 303.00 и 304.00 счетов).

б) кассовое исполнение – вычисляются из форм 737 С (общие по КФО) в разрезе каждого КЭК.

в) фактические доходы — заносятся вручную.

г) фактические расходы — по КФО 2 и 4 заносятся вручную (есть возможность выгрузки из 1С ), по КФО 5 вычисляются из Формы 721.

д) остатки на конец периода – «дебиторка и кредиторка » вычисляются из Форм 769 (общие по КФО) соответственно.

е) отклонения – должны равняться нулю и вычисляются следующим способом:

остатки на начало года + кассовое исполнение + факт. доходы – факт. расходы — остатки на конец периода

— Форма 738 . Порядок заполнения:

а) (гр. 4)и Исполнено денежных обязательств (гр. 9) вычисляются из форм 737 С (общие по КФО) соответственно Утверждено плановых назначений (гр. 4) и (гр. 9).

б) Принято Обязательств (суммы по договорам) и принято ^ (с порядком принятия денежных обязательств можете ознакомиться в письме Минфина №02-06-07\552) – заполняются вручную.

в) гр. 6 = гр. 5 – гр. 4

гр. 8 = гр. 7 – гр. 4

гр. 10 = гр. 5 – гр. 9

гр. 11 = гр. 7 – гр. 9 (согласно вышеуказанному письму графа 11 не равна кредиторской задолженности)

— Форма 782 . Полностью вычисляется из Форм 737 (в разрезе ИФО) и Форм 737 С (общие по КФО) . Для корректного расчета Формы 782 необходим пересчет Форм 737 (в разрезе ИФО) и Форм 737 С (общие по КФО) .

— Отчеты выгружаются по Детализации КЭК из 1С:БГУ.

— Отчеты «Касса, Факты, Затраты С» (общие по КФО) суммируются из форм «Касса, Факты, Затраты» (в разрезе ИФО)

Для этих аналитических отчетов выведена отдельная база

^

Проверку контрольных соотношений

можно запускать как по всем отчетам сразу

, так и по каждому отчету в частности

.

а) для того чтобы запустить контрольные соотношения по всем отчетам необходимо находится в списке отчетов и нажать кнопку «Проверка данных »

б) при необходимости проверить один определенный отчет нужно открыть сам отчет и в нем нажать кнопку «Проверка данных »

В этом случае запустятся только те контрольные соотношения , в которых участвует выбранный Вами отчет.

а) без подробной расшифровки

— в наименовании КС обозначается само равенство (какие формы будут участвовать в КС).

— ниже (под наименованием) отображаются суммы с каждой из сторон равенства с адресом строки.

б) подробная расшифровка

Группы ^

Ниже приведены основные КС

- Форма 737 = План ФХД

Данные КС сравнивают Формы 737 гр.4 «Плановые назначения » (суммы выгруженные из 1С:БГУ ) с отчетами «План ФХД » (суммы выгруженные из ДО )

— Форма 737 С (общие по КФО) = План ФХД С (общие по КФО). Суммы сравниваются в разрезе КЭК

— Форма 737 (в разрезе ИФО) = План ФХД (в разрезе ИФО). Итоговые суммы сравниваются по каждому ИФО

- Форма 737 = Казначейская справка

Данные КС сравнивают Формы 737 гр.9 «Итого исполнено плановых назначений » (суммы выгруженные из 1С:БГУ ) с отчетами «Казначейская справка » (суммы выгруженные из ДО )

— Форма 737 С (общие по КФО) = Казначейская справка (общие по КФО). Суммы сравниваются в разрезе КЭК

— Форма 737 (в разрезе ИФО) = Казначейская справка (в разрезе ИФО). Итоговые суммы сравниваются по каждому ИФО.

- Баланс 730 = Форма 769 (Дебиторская и Кредиторская задолженность)

Данные КС сравнивают Баланс 730 (остатки на конец периода) с Формой 769 (общие по КФО) по каждому счету (субсчету) отдельно. (769 Дебет – 205.ХХ, 206.ХХ, 208.ХХ, 209.ХХ. 769 Кредит – 302.ХХ, 303.ХХ, 304.03)

- Баланс 730 = Форма 721, 721 = 721, 730 = 730

В этой группе КС сверяются основные формы отчетности:

— Выверяются АКТИВ с ПАССИВОМ Баланса 730 (как на начало года, так и на конец периода).

— Проверяется внутреннее КС Формы 721 : стр.300 (стр.310 + 380 ) = стр.301 (стр.010 — 150 ) – стр.302 .

После того как выполняются внутренние условия каждой из форм , следует сравнивать обороты по каждой форме: Баланс 730 (разница между остатками) = Форма 721 (разница между поступлением и выбытием)

- Баланс 730 = Форма 768

Данные КС сравнивают остатки на начало года и остатки на конец периода Баланса 730 с Формой 768 (по КФО 2+4) по каждому счету (субсчету) отдельно.

- Форма 768 = Форма 721

Данные КС сравнивают Форму 768 (поступления минус выбытия) по 101.ХХ и 105.ХХ счетам, с Формой 721 (Чистое поступление ОС и МЗ соответственно).

- Анализ Расходов

Данные КС проверяют отклонения по каждому КЭК , которые должны равняться Нулю. Способ расчета отклонения см. выше (раздел «Работа с отчетами»)